Từ Khóa: Phần Bù rủi ro – Risk Premium, Hiệu Suất.

QuanLab ( AI Cafe¹ Project) – Trung tâm đổi mới sáng tạo – Viện CNTT & TT Trường Đại Học Bách Khoa Hà Nội.

Ngày 28 Tháng 3 Năm 2025

Phan Trường Giang, Lê Tấn Hùng, Nguyễn Đắc Đoàn & AI Research

Mở Đầu

Phần bù rủi ro là gì? Đây là khái niệm chỉ phần lợi nhuận tăng thêm mà nhà đầu tư kỳ vọng nhận được khi đầu tư vào một tài sản rủi ro, so với việc đầu tư vào một tài sản phi rủi ro (an toàn) như trái phiếu chính phủ hoặc tiền gửi ngân hàng (Risk Premiums: Like Hazard Pay for Your Investments). Nói cách khác, đó là “phần thưởng” bù đắp cho việc chấp nhận rủi ro cao hơn. Ví dụ, nếu trái phiếu Chính phủ chỉ trả lãi 3%/năm nhưng một công ty startup nhỏ muốn vay tiền, họ có thể phải trả lãi 8%/năm. Chênh lệch thêm ~5% đó chính là phần bù rủi ro nhà đầu tư đòi hỏi để bù đắp cho khả năng công ty kia vỡ nợ cao hơn. Phần bù rủi ro hiện diện ở mọi nơi trong đầu tư: cổ phiếu thường phải có lợi suất kỳ vọng cao hơn trái phiếu, còn trái phiếu doanh nghiệp xếp hạng tín dụng thấp thì phải trả lãi cao hơn trái phiếu chính phủ để thu hút người mua (Bài 4: Trái Phiếu – Những điều nhà đầu tư cần biết – YSedu YSedu – Yuanta Việt Nam – Tập đoàn tài chính chứng khoán hàng đầu Châu Á).

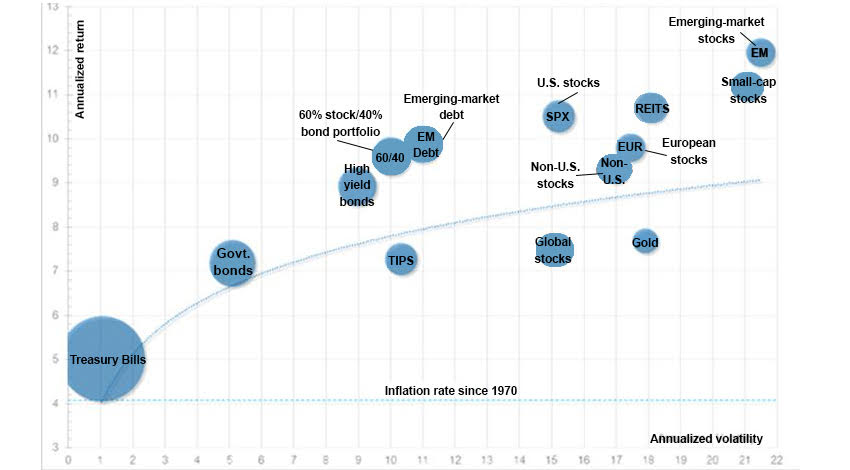

(Chart: Explaining the Investing Concept of Risk and Return – Blog)

Hình 1: Mối quan hệ giữa rủi ro và lợi nhuận kỳ vọng. Tài sản rủi ro cao hơn (ví dụ cổ phiếu thị trường mới nổi – “EM stocks”, cổ phiếu vốn hóa nhỏ – “Small-cap stocks”) có mức lợi nhuận trung bình cao hơn, trong khi tài sản an toàn như tín phiếu Kho bạc (Treasury Bills) cho lợi nhuận thấp hơn tương ứng với độ rủi ro rất thấp

1. Phần bù rủi ro là gì và tại sao quan trọng?

Định nghĩa đơn giản: Phần bù rủi ro (risk premium) là phần lợi tức vượt trội hơn lãi suất phi rủi ro mà nhà đầu tư yêu cầu được nhận khi đầu tư vào một tài sản có rủi ro cao hơn (Risk Premiums: Like Hazard Pay for Your Investments). Lãi suất phi rủi ro thường được hiểu là lãi suất của tài sản an toàn gần như không có rủi ro mất vốn – ví dụ: lãi suất trái phiếu Chính phủ hoặc lãi suất tiền gửi ngân hàng lớn. Nếu đầu tư rủi ro không mang lại thêm lợi nhuận so với phương án an toàn, không nhà đầu tư lý trí nào chấp nhận rủi ro cả (Risk and return – Bogleheads).

Tại sao nó quan trọng: Phần bù rủi ro là động lực cốt lõi thúc đẩy người ta bỏ tiền vào các khoản đầu tư rủi ro như cổ phiếu, bất động sản, hay trái phiếu doanh nghiệp. Nhà đầu tư ngại rủi ro (risk-averse), nên họ chỉ chấp nhận rủi ro cao nếu có cơ hội thu được lợi nhuận cao hơn tương xứng (Don’t Bank on the Equity Risk Premium | CFA Institute Enterprising Investor). Điều này tạo nên nguyên tắc cơ bản trong tài chính: rủi ro cao hơn -> kỳ vọng lợi nhuận cao hơn. Phần bù rủi ro chính là thước đo định lượng cho nguyên tắc đó, cho biết chính xác nhà đầu tư đòi hỏi thêm bao nhiêu % lợi nhuận để đổi lấy việc gánh thêm rủi ro (Phần bù rủi ro thị trường là gì? Cách tính phần bù rủi ro thị trường) .

Ví dụ thực tế, nếu gửi tiết kiệm ngân hàng kỳ hạn 12 tháng hiện nay lãi khoảng 5%/năm (Lãi suất tiết kiệm ngân hàng nào cao nhất tháng 12/2023? – Nhịp sống kinh tế Việt Nam & Thế giới) (gần như an toàn), nhà đầu tư sẽ kỳ vọng thị trường chứng khoán phải mang lại cao hơn mức đó – giả sử 10%/năm. Khi đó phần bù rủi ro cổ phiếu ~ bằng 10% – 5% = 5%. Nếu không kỳ vọng được ít nhất 5% cao hơn gửi ngân hàng, nhiều người sẽ không mặn mà đầu tư cổ phiếu, vì rủi ro thua lỗ cao mà lợi nhuận chẳng hơn bao nhiêu.

Tóm lại, phần bù rủi ro quan trọng vì nó quyết định lợi nhuận kỳ vọng của các loại tài sản rủi ro. Đây là cơ sở để nhà đầu tư ra quyết định phân bổ tài sản – nên đầu tư vào đâu, phân bổ bao nhiêu vào cổ phiếu vs trái phiếu – nhằm đạt cân bằng giữa rủi ro chấp nhận và lợi nhuận mong đợi.

2. Phần bù rủi ro ngắn hạn và dài hạn khác nhau thế nào?

Phần bù rủi ro không cố định, nó thay đổi theo thời gian và tùy thuộc vào khoảng thời gian đầu tư. Có sự khác biệt đáng chú ý giữa tầm nhìn ngắn hạn và dài hạn:

Trong ngắn hạn: Phần bù rủi ro có thể dao động mạnh và thậm chí biến mất hoặc âm trong một số giai đoạn. Ví dụ, trong một năm xấu (thị trường chứng khoán sụt giảm), cổ phiếu có thể mang lại lợi suất âm trong khi trái phiếu hoặc lãi tiền gửi vẫn dương – nghĩa là nhà đầu tư không những không được “bù đắp” mà còn thua lỗ so với tài sản phi rủi ro. Biến động ngắn hạn có thể khiến lợi nhuận tài sản rủi ro thấp hơn tài sản an toàn, do đó phần bù rủi ro ngắn hạn có thể bằng 0 hoặc âm. Thực tế năm 2022 ở Việt Nam, lãi suất trái phiếu doanh nghiệp và tiết kiệm tăng cao ~9-10%/năm, trong khi thị trường cổ phiếu giảm ~30%. Trong bối cảnh đó, phần bù rủi ro cổ phiếu bằng không hoặc âm, khiến nhiều nhà đầu tư rút tiền về kênh gửi tiền an toàn. Trong ngắn hạn: Phần bù rủi ro có thể dao động mạnh và thậm chí biến mất hoặc âm trong một số giai đoạn. Ví dụ, trong một năm xấu (thị trường chứng khoán sụt giảm), cổ phiếu có thể mang lại lợi suất âm trong khi trái phiếu hoặc lãi tiền gửi vẫn dương – nghĩa là nhà đầu tư không những không được “bù đắp” mà còn thua lỗ so với tài sản phi rủi ro. Biến động ngắn hạn có thể khiến lợi nhuận tài sản rủi ro thấp hơn tài sản an toàn, do đó phần bù rủi ro ngắn hạn có thể bằng 0 hoặc âm. Thực tế năm 2022 ở Việt Nam, lãi suất trái phiếu doanh nghiệp và tiết kiệm tăng cao ~9-10%/năm, trong khi thị trường cổ phiếu giảm ~30%. Trong bối cảnh đó, phần bù rủi ro cổ phiếu bằng không hoặc âm, khiến nhiều nhà đầu tư rút tiền về kênh gửi tiền an toàn.

Tuy nhiên, cần lưu ý rằng “thường” không có nghĩa “luôn luôn”. Đa số giai đoạn dài hạn cổ phiếu thắng trái phiếu, nhưng vẫn có ngoại lệ. Nếu cổ phiếu luôn chắc thắng trong dài hạn thì đầu tư cổ phiếu đã không còn rủi ro – mà nếu không có rủi ro thì đã chẳng cần phần bù rủi ro! Một ví dụ là thị trường Nhật Bản: sau đỉnh cao năm 1989, chỉ số Nikkei mất hàng chục năm sau đó mà vẫn chưa quay lại đỉnh cũ, trong khi trái phiếu chính phủ Nhật giữ vốn và sinh lời ổn định. Do đó, ngay cả với tầm nhìn dài, rủi ro vẫn hiện hữu và phần bù rủi ro dài hạn là kỳ vọng trung bình, không phải đảm bảo chắc chắn.

Chốt lại: Ngắn hạn, phần bù rủi ro rất bấp bênh, có thể không “được trả công” ngay lập tức. Dài hạn, phần bù rủi ro có xác suất cao sẽ đền đáp người chấp nhận rủi ro bằng lợi nhuận vượt trội. Nhà đầu tư cần hiểu sự khác biệt này để không hoảng sợ khi ngắn hạn không như ý, và có niềm tin (có cơ sở lịch sử) vào dài hạn.

3. Đặc điểm chính của chiến lược đầu tư dựa trên phần bù rủi ro

Chiến lược đầu tư dựa trên phần bù rủi ro thực chất là cách tiếp cận chấp nhận rủi ro có tính toán nhằm đạt được lợi nhuận cao hơn trung bình. Một số đặc điểm chính của chiến lược này:

Chấp nhận rủi ro cao hơn để đổi lấy lợi nhuận vượt trội: Nhà đầu tư theo chiến lược này hiểu rằng “muốn hưởng lãi cao phải chấp nhận rủi ro cao”. Thật vậy, dữ liệu lịch sử cho thấy cách duy nhất để kiếm suất sinh lời cao hơn là phải đầu tư vào các tài sản rủi ro hơn (Markowitz Modern Portfolio Theory – SimTrade blog). Ví dụ, đầu tư vào cổ phiếu công ty nhỏ hoặc thị trường mới nổi có thể biến động mạnh, nhưng cũng có cơ hội thu lời nhiều hơn so với mua trái phiếu chính phủ ổn định.

Đòi hỏi kỷ luật và tầm nhìn dài hạn: Vì phần bù rủi ro thường chỉ rõ rệt trong dài hạn, chiến lược này đòi hỏi sự kiên nhẫn. Nhà đầu tư phải chấp nhận có những giai đoạn thua lỗ hoặc kém hiệu quả so với gửi tiết kiệm, nhưng vẫn kiên trì bám theo kế hoạch đầu tư dài hạn. Tầm nhìn dài hạn giúp “lấy trung bình” lợi nhuận qua các chu kỳ, phát huy lợi thế thống kê của phần bù rủi ro dương trong dài hạn.

Đa dạng hóa để quản lý rủi ro: Mặc dù theo đuổi lợi nhuận cao, nhà đầu tư vẫn cần thực hiện nguyên tắc đa dạng hóa danh mục để giảm thiểu rủi ro không hệ thống. Đầu tư dựa trên phần bù rủi ro không có nghĩa là “bỏ hết trứng vào một giỏ rủi ro”, mà thường phân bổ vào nhiều tài sản rủi ro khác nhau (cổ phiếu nhiều ngành, nhiều quốc gia, hoặc kết hợp cổ phiếu và các tài sản rủi ro cao khác). Đa dạng hóa giúp tăng xác suất rằng danh mục tổng thể sẽ nhận được phần bù rủi ro như kỳ vọng, bù đắp cho việc một số khoản đầu tư cụ thể có thể thất bại.

Chú trọng tới rủi ro hệ thống hơn rủi ro cụ thể: Chiến lược dựa trên phần bù rủi ro thường tập trung vào việc gánh rủi ro thị trường (systematic risk) – loại rủi ro chung của cả thị trường, vì đó là rủi ro mà nhà đầu tư được trả công (qua phần bù) để chịu đựng (Risk and return – Bogleheads) (Risk and return – Bogleheads). Ngược lại, các rủi ro riêng lẻ của từng công ty có thể loại bỏ bằng đa dạng hóa nên không mang lại phần thưởng bổ sung. Ví dụ, mua một cổ phiếu công ty X có rủi ro đặc thù (ban giám đốc, sản phẩm…) sẽ không mang lại phần bù thêm nếu rủi ro đó có thể triệt tiêu bằng việc mua nhiều cổ phiếu khác nhau. Do đó, chiến lược gia tăng phần bù rủi ro thường đầu tư rộng vào thị trường (hoặc vào các nhóm tài sản rủi ro có phần bù), thay vì đặt cược hết vào một mã cổ phiếu.

Thường gắn liền với các chiến lược định lượng: Nhiều quỹ đầu tư và nhà quản lý tài sản thiết kế chiến lược dựa trên việc thu phần bù rủi ro của các yếu tố rủi ro (risk factors) trong thị trường. Ví dụ: chiến lược đầu tư giá trị (value investing) nhằm thu “phần bù giá trị” – tức lợi nhuận vượt trội của các cổ phiếu giá trị so với thị trường chung; hay chiến lược đầu tư vào cổ phiếu vốn hóa nhỏ để thu “phần bù quy mô” (small-cap premium) do cổ phiếu công ty nhỏ thường rủi ro hơn và lợi nhuận trung bình cao hơn cổ phiếu công ty lớn (Risk and return – Bogleheads). Những phần bù rủi ro này đã được nghiên cứu và ghi nhận (như mô hình Fama-French sẽ nói bên dưới). Nhà đầu tư cá nhân có thể không đi sâu vào định lượng mô hình, nhưng việc hiểu rằng có các “phần bù” từ từng loại tài sản giúp định hướng chiến lược phân bổ (ví dụ: dành một phần danh mục cho cổ phiếu nhỏ, một phần cho cổ phiếu giá trị, một phần cho trái phiếu high-yield, v.v.).

Tóm lại, chiến lược dựa trên phần bù rủi ro có tinh thần cốt lõi là: dám chấp nhận rủi ro một cách có khoa học để tìm kiếm mức sinh lời vượt trội so với kênh đầu tư an toàn. Nó đòi hỏi sự hiểu biết về rủi ro, kỷ luật theo đuổi dài hạn, và kỹ năng quản trị rủi ro (đa dạng hóa, lựa chọn tài sản) song hành với việc “săn tìm” các phần bù rủi ro hấp dẫn trên thị trườ

4. Lịch sử hình thành và phát triển của khái niệm phần bù rủi ro

Khái niệm phần bù rủi ro gắn liền với lịch sử phát triển của lý thuyết tài chính hiện đại về rủi ro và lợi nhuận. Dưới đây là tóm tắt quá trình hình thành và phát triển:

Trước thập niên 1950: Trước khi có lý thuyết chính thống, nhà đầu tư đã ngầm hiểu “rủi ro cao phải có lợi nhuận cao”. Tuy nhiên, chưa có mô hình định lượng rõ ràng. Các quyết định đầu tư chủ yếu dựa trên kinh nghiệm và trực giác, ví dụ như huyền thoại Benjamin Graham (thập niên 1930-40) đầu tư giá trị cũng hiểu rằng cổ phiếu rẻ có rủi ro nhưng có thể đem lại phần thưởng lớn.

1952 – Harry Markowitz và Lý thuyết danh mục hiện đại (Modern Portfolio Theory): Harry Markowitz được xem là người đặt nền móng khi ông công bố bài báo “Portfolio Selection” năm 1952. Ông lần đầu tiên định lượng mối quan hệ giữa rủi ro và lợi nhuận của danh mục đầu tư, giới thiệu khái niệm đường biên hiệu quả (efficient frontier) – tập hợp các danh mục cho lợi suất kỳ vọng cao nhất ở mỗi mức rủi ro (đo bằng độ lệch chuẩn) (Risk and return – Bogleheads). Markowitz chỉ ra rằng nhà đầu tư rational (hợp lý) sẽ không chấp nhận rủi ro cao hơn nếu không kỳ vọng lợi nhuận cao hơn (Markowitz Modern Portfolio Theory – SimTrade blog). Quan điểm “nhận rủi ro thì phải được bù đắp” chính là tiền đề cho khái niệm phần bù rủi ro. Tuy Markowitz không nói trực tiếp “risk premium” cho từng tài sản, nhưng lý thuyết của ông giúp hiểu rằng mức chênh lệch lợi nhuận kỳ vọng giữa danh mục rủi ro và tài sản phi rủi ro chính là phần bù rủi ro mà nhà đầu tư đòi hỏi.

Thập niên 1960 – William Sharpe và mô hình CAPM: Năm 1964, William F. Sharpe (cùng John Lintner và Jan Mossin độc lập) phát triển Mô hình định giá tài sản vốn CAPM (Capital Asset Pricing Model) dựa trên nền tảng của Markowitz (Risk and return – Bogleheads). CAPM đưa ra công thức tính lợi suất kỳ vọng của một tài sản: E(Ri)=Rf+βi(E(Rm)−Rf) Ở đây $R_f$ là lợi suất phi rủi ro, $E(R_m) – R_f$ chính là phần bù rủi ro thị trường (market risk premium), và $\beta_i$ đo lường mức độ rủi ro hệ thống của tài sản i so với thị trường. Mô hình CAPM lần đầu định nghĩa rõ ràng phần bù rủi ro: đó là $(E(R_m) – R_f)$ – phần lợi nhuận thêm khi đầu tư thị trường so với đầu tư phi rủi ro. CAPM cũng phân biệt rủi ro hệ thống (toàn thị trường, không thể đa dạng hóa hết) và rủi ro riêng lẻ (có thể triệt tiêu bằng đa dạng hóa) (Risk and return – Bogleheads). Chỉ rủi ro hệ thống mới được “trả công” qua phần bù rủi ro. Sharpe nhận giải Nobel Kinh tế năm 1990 cùng Markowitz nhờ các đóng góp này. Ngoài ra, Sharpe còn phát triển chỉ số Sharpe (Sharpe ratio) vào năm 1966, đo lường lợi nhuận vượt trội mỗi đơn vị rủi ro (phần bù rủi ro chia cho độ biến động) – một ứng dụng thực tế giúp nhà đầu tư so sánh hiệu quả điều chỉnh rủi ro giữa các khoản đầu tư.

Thập niên 1970-1980 – Sự thách thức và nghịch lý: Mặc dù CAPM đơn giản và mạnh mẽ, nhưng dữ liệu thực tế đôi lúc cho thấy CAPM chưa giải thích hết. Có thời kỳ thị trường dường như không tuân theo CAPM: ví dụ nghịch lý Equity Premium Puzzle (được nêu bởi Mehra và Prescott năm 1985) – là việc phần bù rủi ro của cổ phiếu so với trái phiếu ở Mỹ trong thế kỷ 20 cao hơn nhiều so với dự đoán từ các mô hình kinh tế. Người ta tự hỏi tại sao nhà đầu tư đòi hỏi phần bù cao đến vậy, hay ngược lại, tại sao họ không mua hết trái phiếu nếu cổ phiếu rủi ro như vậy. Những câu hỏi này thúc đẩy nghiên cứu sâu hơn về hành vi nhà đầu tư và yếu tố tâm lý (ví dụ: mức độ sợ rủi ro, “tâm lý sợ hãi” khiến yêu cầu phần bù cao hơn thực tế?).

Thập niên 1990 – Eugene Fama & Kenneth French và mô hình đa nhân tố: Năm 1992, Eugene F. Fama và Kenneth R. French công bố kết quả nghiên cứu cho thấy ngoài yếu tố thị trường (như CAPM), còn có các yếu tố khác giải thích lợi nhuận cổ phiếu. Họ đề xuất Mô hình 3 nhân tố Fama-French, bổ sung thêm hai phần bù rủi ro: phần bù quy mô (size premium – cổ phiếu công ty nhỏ có lợi nhuận vượt trội) và phần bù giá trị (value premium – cổ phiếu giá trị cao có lợi nhuận vượt trội so với cổ phiếu tăng trưởng) (Risk and return – Bogleheads). Mô hình này gợi ý rằng nhà đầu tư cũng được “trả công” cho việc nắm giữ cổ phiếu vốn hóa nhỏ và cổ phiếu giá trị, vì hai loại này rủi ro cao hơn mức trung bình. Về sau, Fama-French mở rộng thành mô hình 5 yếu tố (thêm yếu tố lợi nhuận và đầu tư), và nhiều nghiên cứu khác cũng đề xuất các yếu tố rủi ro bổ sung (như momentum – đà tăng trưởng, liquidity – thanh khoản,…). Tất

Thế kỷ 21 – Phát triển thực tiễn và đa dạng hóa khái niệm: Ngày nay, khái niệm phần bù rủi ro được áp dụng rộng rãi trong cả lý thuyết lẫn thực hành. Các quỹ đầu tư định lượng và quỹ phòng hộ thiết kế các chiến lược factor investing (đầu tư theo yếu tố) để thu lợi từ nhiều phần bù rủi ro: cổ phiếu vs trái phiếu (equity risk premium), cổ phiếu nhỏ, cổ phiếu giá trị, trái phiếu high-yield vs trái phiếu chính phủ (credit spread premium), v.v. Đồng thời, khái niệm này cũng mở rộng sang các lĩnh vực khác: ví dụ phần bù thanh khoản (liquidity premium) – tài sản kém thanh khoản phải có lợi tức cao hơn để bù việc khó mua bán; phần bù rủi ro quốc gia (country risk premium) – đầu tư vào thị trường mới nổi như Việt Nam đòi hỏi lợi suất cao hơn thị trường phát triển để bù rủi ro kinh tế, chính trị (pages.stern.nyu.edu). Các tên tuổi như Elroy Dimson, Paul Marsh, Mike Staunton (Credit Suisse) đã thực hiện nghiên cứu dài hạn nhiều quốc gia để đo lường phần bù rủi ro cổ phiếu qua hơn 100 năm () (). Kết quả nhìn chung củng cố rằng “luật lệ” rủi ro – lợi nhuận vẫn đúng: tài sản rủi ro hơn mang lại phần bù cao hơn trong dài hạn (Global Investment Returns Yearbook 2025 – What 125 years of …). Gần đây, do lãi suất giảm thấp, có giai đoạn phần bù rủi ro cổ phiếu thu hẹp lại, dấy lên tranh luận liệu trong tương lai phần bù có còn cao như trước hay không. Tuy nhiên, đến hiện tại, khái niệm phần bù rủi ro vẫn là viên đá tảng trong việc định giá tài sản và xây dựng danh mục đầu tư.

Nhìn chung, từ Markowitz đến Sharpe, rồi Fama-French và các nghiên cứu hiện đại, phần bù rủi ro ngày càng được hiểu sâu hơn và đo lường chính xác hơn. Điều này giúp nhà đầu tư và nhà quản lý tài sản có công cụ tốt hơn để ra quyết định đầu tư, định giá đúng các loại tài sản dựa trên rủi ro của chúng.

5. Áp dụng khái niệm phần bù rủi ro vào thị trường Việt Nam

Làm thế nào để hiểu và áp dụng phần bù rủi ro trong bối cảnh thị trường Việt Nam? Dưới đây là một số điểm gần gũi và ví dụ thực tiễn:

Phần bù rủi ro cổ phiếu Việt Nam: Thị trường chứng khoán Việt Nam (ví dụ VN-Index hay VN30) được coi là có rủi ro cao hơn các thị trường phát triển, do biến động giá lớn và nền kinh tế đang phát triển. Do đó, nhà đầu tư thường đòi hỏi phần bù rủi ro cao hơn để đầu tư vào cổ phiếu Việt Nam. Thật vậy, theo ước tính của GS. Aswath Damodaran (NYU), phần bù rủi ro cổ phiếu ở Việt Nam năm 2025 khoảng 8,35% (bao gồm cả yếu tố rủi ro quốc gia) (pages.stern.nyu.edu). Con số này cao hơn đáng kể so với phần bù thị trường phát triển (~5-6%), phản ánh việc đầu tư vào Việt Nam cần lợi nhuận kỳ vọng cao hơn để bù đắp rủi ro thị trường mới nổi.

So sánh cổ phiếu với lãi suất ngân hàng và trái phiếu chính phủ: Nhà đầu tư Việt Nam quen thuộc với kênh gửi tiết kiệm và trái phiếu chính phủ, nên có thể so sánh trực quan:

- Lãi suất tiền gửi ngân hàng: Hiện nay (~2023-2024), lãi suất tiết kiệm 12 tháng tại các ngân hàng dao động quanh mức 5%/năm (Lãi suất tiết kiệm ngân hàng nào cao nhất tháng 12/2023? – Nhịp sống kinh tế Việt Nam & Thế giới). Đây có thể xem như mức lợi tức phi rủi ro tham chiếu nội địa (vì Chính phủ Việt Nam đảm bảo chi trả đến một mức nhất định, và hầu hết người gửi coi gửi ngân hàng lớn là an toàn).

- Lợi suất trái phiếu Chính phủ: Trái phiếu chính phủ Việt Nam kỳ hạn 10 năm có lợi suất khoảng 3-4%/năm. (Cuối Quý 1/2025, lợi suất ~3,07% (VN10Y Price — The Government Bond Chart — TradingView)). Mức này thấp hơn lãi suất tiền gửi vì trái phiếu chính phủ được coi là an toàn gần như tuyệt đối, phù hợp làm lãi suất phi rủi ro theo chuẩn mực tài chính.

- Lợi suất kỳ vọng thị trường cổ phiếu: Khó xác định chính xác, nhưng có thể tham khảo lịch sử: 5 năm gần đây (2018-2023) VN-Index tăng trung bình ~16%/năm (VietNam Holding — Consistently outperforming the market – Edison Group) (tính bằng USD, theo dữ liệu của MSCI và Edison). Dĩ nhiên 5 năm qua thị trường rất thuận lợi (trừ 2022 giảm mạnh nhưng 2020-2021 tăng bùng nổ), mức 16% có phần cao bất thường. Nếu thận trọng, nhiều chuyên gia ước tính lợi nhuận kỳ vọng dài hạn của VN-Index khoảng 10-12%/năm. Lấy ví dụ 12%, và giả sử lãi suất phi rủi ro ~5%, thì phần bù rủi ro cổ phiếu Việt Nam cỡ khoảng 7%. Thật thú vị là trang DNSE từng đưa ví dụ tính toán đúng với giả định: kỳ vọng thị trường 12%, lãi phi rủi ro 2,2% (thời điểm lãi suất thấp), phần bù rủi ro ~9,8% (Phần bù rủi ro thị trường là gì? Cách tính phần bù rủi ro thị trường).

Từ so sánh trên, có thể thấy phần bù rủi ro cổ phiếu Việt Nam nằm trong khoảng 5-9% tùy giai đoạn. Khi lãi suất tiết kiệm cao (như 2022 lên 7-8%), thị trường muốn thu hút tiền vào cổ phiếu thì phải kỳ vọng lợi suất >15% mới tương xứng rủi ro – điều này khá thách thức, dẫn đến dòng tiền có thể rút khỏi chứng khoán. Ngược lại, khi lãi suất giảm thấp (2-4%), cổ phiếu trở nên hấp dẫn vì chỉ cần kỳ vọng 10% là đã có phần bù rủi ro ~6-8% đủ thu hút.

Phần bù rủi ro trong các loại tài sản khác tại Việt Nam:

- Trái phiếu doanh nghiệp: Như đã đề cập, trái phiếu doanh nghiệp muốn hấp dẫn phải trả lãi cao hơn đáng kể so với trái phiếu chính phủ. Ví dụ, một doanh nghiệp bất động sản xếp hạng tín dụng thấp có thể phải phát hành trái phiếu lãi suất 12%/năm, trong khi trái phiếu chính phủ chỉ ~3%. Phần chênh lệch ~9% đó chính là phần bù rủi ro tín dụng mà nhà đầu tư yêu cầu để bù đắp nguy cơ vỡ nợ. Trong giai đoạn 2020-2021, nhiều trái phiếu bất động sản ở VN lãi 10-12% đã bán rất chạy khi lãi suất ngân hàng chỉ ~5-6%. Nhưng sang 2022 khi rủi ro vỡ nợ tăng cao (một số vụ việc xảy ra), nhà đầu tư đòi hỏi phần bù càng lớn hoặc thậm chí không dám mua nữa, khiến thị trường đóng băng.

- Bất động sản và các tài sản khác: Đầu tư bất động sản ở VN thường được coi là tương đối rủi ro thấp (vì “của để dành”, giá đất dài hạn vẫn tăng). Do đó phần bù rủi ro bất động sản có lẽ không cao như cổ phiếu. Nhiều người chấp nhận lợi suất cho thuê chỉ 3-4% (xấp xỉ lãi phi rủi ro) với kỳ vọng giá trị tài sản tăng. Ngược lại, đầu tư vào các startup hoặc góp vốn doanh nghiệp tư nhân đòi hỏi phần bù rất cao (kỳ vọng lợi nhuận gấp nhiều lần) mới bõ rủi ro mất trắng.

So sánh quốc tế và bài học: Phần bù rủi ro ở Việt Nam có xu hướng cao hơn các nước phát triển do yếu tố rủi ro quốc gia. Ví dụ, Mỹ là thị trường rất ổn định, phần bù rủi ro cổ phiếu lịch sử ~4-6%. Việt Nam được xếp vào nhóm cận biên/phát triển, phần bù có thể 8-10%. Điều này không có nghĩa VN đầu tư kém hấp dẫn – thực ra ngược lại: nếu tin vào tiềm năng phát triển kinh tế, phần bù cao tức là lợi nhuận kỳ vọng rất cao. Vấn đề là nhà đầu tư phải chấp nhận biến động lớn hơn. Bài học quốc tế cho thấy nhiều thị trường mới nổi khác (Trung Quốc, Ấn Độ, Indonesia, v.v.) cũng có phần bù cao và thực tế đã thưởng lớn cho ai kiên trì (chứng khoán Ấn Độ tăng trưởng vượt trội trong 20 năm qua). Tuy nhiên, cũng có trường hợp rủi ro thành hiện thực (ví dụ thị trường chứng khoán Nga năm 2022 mất thanh khoản hoàn toàn do sự kiện địa chính trị). Vì vậy, áp dụng phần bù rủi ro ở Việt Nam đòi hỏi sự thận trọng: hiểu rõ mình đang được trả công bao nhiêu và rủi ro nào mình đang gánh.

6. Xây dựng chiến lược đầu tư hiệu quả dựa trên phần bù rủi ro tại Việt Nam

Dưới đây là một số gợi ý cho nhà đầu tư Việt Nam muốn vận dụng khái niệm phần bù rủi ro để xây dựng chiến lược đầu tư:

a. Xác định mức độ rủi ro chấp nhận được: Trước tiên, mỗi nhà đầu tư cần tự đánh giá khẩu vị rủi ro của bản thân. Bạn sẵn sàng chịu mức biến động bao nhiêu, thời gian đầu tư của bạn dài đến đâu, khả năng chịu thua lỗ tạm thời ra sao? Nếu bạn có thể đầu tư dài hạn 5-10 năm và không hoảng loạn khi thị trường giảm 20-30%, bạn có thể theo đuổi chiến lược phần bù rủi ro cao (tỷ trọng lớn vào cổ phiếu, tài sản rủi ro). Ngược lại, nếu bạn cần tiền sau 1-2 năm hoặc không ngủ được khi thị trường biến động, nên giảm tỷ trọng tài sản rủi ro. Chiến lược tốt phải phù hợp với bản thân – đừng chạy theo phần bù rủi ro cao mà vượt quá ngưỡng chịu đựng của mình.

b. Phân bổ tài sản hợp lý giữa các kênh: Dựa trên khẩu vị rủi ro và mục tiêu lợi nhuận, hãy quyết định phân bổ giữa các loại tài sản:

- Tài sản an toàn (tiền gửi, trái phiếu chính phủ): đảm bảo nền tảng, phù hợp cho mục tiêu bảo toàn vốn và thanh khoản. Lợi suất thấp (~4-6%) nhưng gần như chắc chắn.

- Tài sản rủi ro (cổ phiếu, chứng chỉ quỹ cổ phiếu, bất động sản, trái phiếu doanh nghiệp, vàng, v.v.): tạo phần tăng trưởng cho danh mục. Kỳ vọng lợi suất cao hơn (>10%) nhưng rủi ro lớn. Tùy khẩu vị mà tỷ trọng có thể từ 20% đến 80% danh mục. Ví dụ, người trẻ có thể để 70% cổ phiếu, 30% tiền gửi; người sắp nghỉ hưu có thể chỉ để 20-30% cổ phiếu.

- Đa dạng hóa trong từng loại tài sản rủi ro: Ngay trong kênh cổ phiếu, nên đa dạng các ngành, nhóm vốn hóa. Có thể xem xét đầu tư một phần vào chỉ số VN30 hoặc quỹ ETF VN30 (đại diện nhóm cổ phiếu lớn ít biến động) và một phần vào cổ phiếu vừa và nhỏ/ETF VNMID, VNSI (để hưởng phần bù quy mô hoặc các lĩnh vực tăng trưởng cao). Ngoài ra, có thể kết hợp một tỷ trọng nhỏ đầu tư vào thị trường quốc tế (ETF thị trường phát triển hoặc ASEAN) để giảm rủi ro đặc thù quốc gia và tận dụng phần bù tại các thị trường khác nhau.

c. So sánh phần bù rủi ro giữa các lựa chọn đầu tư: Trước khi đầu tư, hãy so sánh lợi suất kỳ vọng với lãi suất phi rủi ro hiện tại:

- Nếu gửi ngân hàng đang là 6% mà bạn dự tính cổ phiếu chỉ có thể mang lại ~8% trong năm tới, phần bù chỉ 2% có thể không đủ hấp dẫn so với rủi ro (cân nhắc giảm cổ phiếu, chờ cơ hội rõ ràng hơn).

- Nếu thị trường giảm sâu định giá rẻ, kỳ vọng cổ phiếu có thể tăng 15-20% năm tới trong khi lãi ngân hàng 5%, phần bù 10% là rất hấp dẫn – đó có thể là tín hiệu tăng tỷ trọng cổ phiếu.

- Tương tự với trái phiếu doanh nghiệp: Nếu một trái phiếu công ty BBB trả lãi 9% khi trái phiếu chính phủ 3%, phần bù 6% nghe có vẻ ngon, nhưng cần đánh giá xác suất vỡ nợ. Nếu rủi ro quá cao (ví dụ công ty bất động sản yếu thanh khoản), phần bù 6% có thể chưa đủ – khi đó yêu cầu hoặc lãi cao hơn, hoặc tránh đầu tư.

d. Tận dụng các quỹ và sản phẩm tài chính: Nếu bạn không có thời gian hoặc chuyên môn để tự phân tích cổ phiếu hay trái phiếu, có thể sử dụng các quỹ đầu tư chuyên nghiệp. Ví dụ: quỹ mở cổ phiếu, quỹ ETF VN30, quỹ cân bằng, quỹ hưu trí, v.v. Các quỹ này về bản chất cũng hoạt động dựa trên nguyên lý phần bù rủi ro, và họ có đội ngũ quản lý rủi ro. Bằng cách mua chứng chỉ quỹ, bạn gián tiếp thực hiện chiến lược phần bù rủi ro mà vẫn đa dạng hóa và quản trị rủi ro tốt hơn so với tự đầu tư từng mã. Tuy nhiên, hãy chú ý phí quản lý và chọn quỹ uy tín.

e. Theo dõi và tái cân bằng định kỳ: Thị trường luôn biến động, do đó phần bù rủi ro kỳ vọng cũng thay đổi. Mỗi năm (hoặc mỗi quý), bạn nên xem lại danh mục và điều chỉnh. Nếu năm nào cổ phiếu tăng mạnh vượt kỳ vọng (dẫn đến định giá cao, phần bù tương lai giảm), có thể chốt lời bớt chuyển sang tài sản an toàn. Ngược lại, khi thị trường hoảng loạn (định giá rẻ, phần bù tương lai tăng), có thể mua vào nhiều hơn. Chiến lược tái cân bằng này giúp khóa lợi nhuận khi đạt mục tiêu và luôn duy trì danh mục phù hợp khẩu vị rủi ro ban đầu.

f. Hiểu rõ yếu tố chu kỳ và vĩ mô ở Việt Nam: Phần bù rủi ro còn phụ thuộc vào bối cảnh kinh tế. Việt Nam là nền kinh tế tăng trưởng nhanh nhưng cũng chu kỳ rõ rệt (chu kỳ tín dụng, chu kỳ bất động sản…). Khi kinh tế vĩ mô ổn định, lạm phát thấp, lãi suất giảm – phần bù rủi ro yêu cầu thường giảm (do nhà đầu tư chấp nhận mức bù thấp hơn vì rủi ro giảm). Khi kinh tế bất ổn, lãi suất cao – nhà đầu tư đòi hỏi phần bù cao hơn. Bạn nên theo dõi các chỉ số vĩ mô (GDP, lạm phát, lãi suất NHNN, chính sách…) để điều chỉnh kỳ vọng lợi nhuận. Ví dụ: nếu NHNN hạ lãi suất điều hành, lãi suất tiết kiệm giảm từ 7% xuống 4%, phần bù rủi ro ước tính cho cổ phiếu có thể giảm tương ứng (thị trường có thể tăng PE do yêu cầu lợi suất thấp hơn).

Tóm lại, xây dựng chiến lược dựa trên phần bù rủi ro ở Việt Nam đòi hỏi một cách tiếp cận linh hoạt và hiểu biết đa chiều: từ tự đánh giá bản thân, phân bổ tài sản, chọn kênh đầu tư, đến theo dõi thị trường và vĩ mô. Phần bù rủi ro không phải con số cố định, mà là ý niệm giúp ta cân đong lợi ích và rủi ro. Biết vận dụng nó sẽ giúp bạn ra quyết định sáng suốt hơn, tránh được hai thái cực: hoặc quá thận trọng (bỏ lỡ cơ hội lợi nhuận cao) hoặc quá liều lĩnh (nhận rủi ro không đáng với phần thưởng).

7. Ví dụ minh họa thực tế và bài học kinh nghiệm

Để kết thúc, hãy nhìn vào một vài ví dụ thực tế, cả ở Việt Nam và quốc tế, để rút ra bài học về phần bù rủi ro:

Ví dụ 1 – Thị trường chứng khoán Việt Nam giai đoạn 2020-2022: Năm 2020 khi dịch Covid-19 bùng phát, VN-Index giảm mạnh ~30% chỉ trong 2 tháng đầu năm. Nhiều người hoảng sợ bán tháo cổ phiếu chuyển sang giữ tiền mặt hoặc gửi ngân hàng (lãi suất ~6%). Tuy nhiên, những nhà đầu tư bình tĩnh phân tích nhận ra rằng định giá cổ phiếu lúc đó rất rẻ, lợi nhuận kỳ vọng dài hạn có thể rất cao so với lãi suất thấp. Phần bù rủi ro tương lai trở nên rất hấp dẫn. Kết quả năm 2020-2021, VN-Index hồi phục mạnh và tăng vượt 50%, mang lại lợi nhuận lớn cho ai chấp nhận rủi ro lúc thị trường sợ hãi. Bài học: Khi phần bù rủi ro tăng cao (do giá giảm sâu), đó có thể là cơ hội vàng. Ngược lại, cuối 2021 đầu 2022, thị trường hưng phấn, nhiều cổ phiếu tăng phi mã dẫn đến định giá đắt, trong khi lãi suất ngân hàng bắt đầu tăng. Phần bù rủi ro dần thu hẹp. Quả nhiên năm 2022, thị trường điều chỉnh mạnh. Ai nhận ra phần bù không còn hấp dẫn và chốt lời kịp đã bảo toàn được thành quả.

Ví dụ 2 – Đầu tư trái phiếu doanh nghiệp bất động sản: Giai đoạn 2019-2021, hàng loạt doanh nghiệp bất động sản Việt Nam phát hành trái phiếu lãi suất 10-12%/năm. Nhà đầu tư bị thu hút bởi mức lãi cao gấp đôi gửi ngân hàng, tin rằng doanh nghiệp sẽ trả được nợ khi thị trường BĐS tăng trưởng. Thực tế đa số trả lãi đúng hạn năm 2020-2021, phần bù rủi ro ~5-6% có vẻ “ngon ăn”. Tuy nhiên, sang 2022, nhiều doanh nghiệp gặp khó khăn thanh khoản, trì hoãn thanh toán trái phiếu. Không ít nhà đầu tư đứng trước nguy cơ mất vốn hoặc phải gia hạn nợ. Lúc này mới thấy phần bù 5% mỗi năm là không đủ cho rủi ro vỡ nợ hiện hữu. Bài học: Đừng để lãi suất cao làm mờ mắt – luôn đánh giá kỹ rủi ro ẩn sau và liệu phần bù đó có thực sự xứng đáng. Một cách để kiểm tra là so sánh với thị trường quốc tế: trái phiếu “junk” (xếp hạng thấp) ở Mỹ có thể trả lãi hơn 6-7% so với trái phiếu chính phủ Mỹ (Bài 4: Trái Phiếu – Những điều nhà đầu tư cần biết – YSedu YSedu – Yuanta Việt Nam – Tập đoàn tài chính chứng khoán hàng đầu Châu Á). Ở Việt Nam, doanh nghiệp chưa được xếp hạng minh bạch, môi trường pháp lý chưa hoàn chỉnh, đáng lẽ phần bù phải cao hơn nữa. Bài học rút ra là cần thận trọng và yêu cầu phần bù cực cao khi đầu tư vào những tài sản rủi ro đặc thù và kém minh bạch.

Ví dụ 3 – Bài học từ thị trường Mỹ (Stocks for the Long Run): Thị trường chứng khoán Mỹ nổi tiếng với thống kê: từ 1926 đến nay, cổ phiếu Mỹ mang lại ~10%/năm, trái phiếu ~5%/năm. Phần bù rủi ro cổ phiếu khoảng 5% đã làm nên sự giàu có cho nhiều thế hệ nhà đầu tư Mỹ (Risk Premiums: Like Hazard Pay for Your Investments). Tuy nhiên, có giai đoạn dài như 1970s cổ phiếu Mỹ gần như đi ngang thua lạm phát (do khủng hoảng dầu mỏ), hay 2000-2009 được gọi là “thập kỷ mất mát” khi S&P 500 cho lợi suất âm gộp cả thập kỷ. Nhưng sau những giai đoạn tồi tệ đó, thị trường lại bùng nổ, đảm bảo rằng ai nắm giữ đủ dài vẫn nhận được phần thưởng. Cuốn sách kinh điển “Stocks for the Long Run” của Jeremy Siegel đã khuyến nghị phương châm “cầm cổ phiếu dài hạn” chính nhờ niềm tin vào phần bù rủi ro dài hạn này (Don’t Bank on the Equity Risk Premium | CFA Institute Enterprising Investor) (Don’t Bank on the Equity Risk Premium | CFA Institute Enterprising Investor). Bài học: Dài hạn, phần bù rủi ro cổ phiếu thường hiện hữu, nhưng nhà đầu tư phải có kế hoạch vượt qua những chặng đường gập ghềnh ngắn hạn. Đồng thời, luôn tự hỏi như CFA Institute từng đặt vấn đề: nếu ai cũng tin chắc dài hạn cổ phiếu thắng trái phiếu, liệu có khi nào định giá bị đẩy lên quá cao khiến phần bù rủi ro tương lai bị triệt tiêu? Thực tế, mỗi khi thị trường quá lạc quan (như bong bóng dotcom 2000), phần bù rủi ro tương lai thấp thì sau đó thường là giai đoạn điều chỉnh để thiết lập lại phần bù hợp lý.

Ví dụ 4 – Thị trường Nhật Bản “chịu lời nguyền”: Như đã nhắc, Nhật Bản là trường hợp đặc biệt: vào cuối thập niên 1980, chứng khoán và bất động sản Nhật đồng loạt bong bóng. Chỉ số Nikkei 225 đạt đỉnh gần 39.000 điểm cuối 1989, định giá P/E lên tới ~60x – đồng nghĩa phần bù rủi ro gần như âm (lợi suất kỳ vọng từ cổ phiếu thấp hơn cả trái phiếu do định giá quá cao). Bong bóng vỡ, kinh tế Nhật bước vào “thập kỷ mất mát”, và thật trớ trêu hơn 30 năm sau Nikkei mới lấp ló quay lại mốc 30.000. Nhà đầu tư cầm cổ phiếu Nhật suốt 3 thập kỷ hầu như không được phần thưởng nào, trong khi trái phiếu chính phủ Nhật và gửi tiết kiệm ít rủi ro hơn lại cho kết quả tương đương hoặc tốt hơn. Đây là lời nhắc nhở rằng phần bù rủi ro không phải chắc chắn – nó phụ thuộc rất lớn vào điểm mua của bạn (giá bạn trả). Nếu mua vào khi mọi thứ đã quá đắt (phần bù quá thấp), thì có thể cả một thế hệ sẽ không thấy được lợi thế của tài sản rủi ro. Bài học cho nhà đầu tư Việt Nam: luôn cảnh giác với bong bóng và đừng tham gia mua đuổi khi thị trường hưng phấn thái quá – vì lúc đó có thể phần thưởng tiềm năng còn rất ít so với rủi ro.

Những ví dụ trên đây cho thấy một bức tranh toàn diện: có những giai đoạn phần bù rủi ro thưởng đậm cho nhà đầu tư dũng cảm (như VN 2020-2021, Mỹ sau khủng hoảng), và cũng có lúc phần bù rủi ro thất hứa (Nhật 1990s, trái phiếu rủi ro 2022). Điều quan trọng là nhà đầu tư phải luôn tỉnh táo đánh giá tình hình, hiểu mình đang ở đâu trong chu kỳ và phần bù hiện tại có đáng để mạo hiểm không.

Kết luận

“Phần bù rủi ro” nghe có vẻ học thuật, nhưng thực chất lại là một khái niệm rất đời thường trong đầu tư. Bất cứ khi nào bạn băn khoăn “đầu tư này có đáng không?” thì tức là bạn đang cân nhắc giữa rủi ro và phần thưởng, hay chính là cân nhắc phần bù rủi ro. Hiểu rõ phần bù rủi ro giúp chúng ta ra quyết định sáng suốt hơn: biết khi nào nên mạo hiểm, khi nào nên an toàn, và làm sao để xây dựng một danh mục đáp ứng mục tiêu tài chính dài hạn của mình.

Hãy nhớ rằng không có bữa trưa nào miễn phí – No pain, no gain. Lợi nhuận cao không tự nhiên sinh ra; nó là phần thưởng cho những ai chấp nhận rủi ro và kiên trì. Nhưng đồng thời, rủi ro cao cũng không đảm bảo chắc chắn lợi nhuận; phần thưởng sẽ thuộc về những ai quản trị rủi ro tốt và có tầm nhìn đúng đắn.

Với phong cách đầu tư dựa trên phần bù rủi ro, hãy luôn tự hỏi:

- Phần bù rủi ro hiện tại có hấp dẫn không?

- Rủi ro nào mình đang gánh để nhận phần thưởng đó?

- Danh mục của mình đã đa dạng hóa phù hợp chưa?

Trả lời những câu hỏi đó một cách trung thực và có cơ sở, bạn sẽ ngày càng vững vàng hơn trên hành trình đầu tư, dù thị trường có biến động ra sao. Chúc bạn thành công!

Tài liệu tham khảo hữu ích:

- Investopedia: Risk Premium (Risk Premiums: Like Hazard Pay for Your Investments) (Risk Premiums: Like Hazard Pay for Your Investments), Equity Risk Premium (What Is Equity Risk Premium, and How Do You Calculate It?) – Giải thích khái niệm và ví dụ dễ hiểu.

- Sách Stocks for the Long Run của Jeremy Siegel – Phân tích lịch sử lợi suất cổ phiếu vs trái phiếu (Mỹ) qua 200 năm.

- Nghiên cứu “Credit Suisse Global Investment Returns Yearbook” (Dimson, Marsh, Staunton) – Thống kê phần bù rủi ro cổ phiếu dài hạn ở nhiều quốc gia.

- Blog CFA Institute: “Don’t Bank on the Equity Risk Premium” (Don’t Bank on the Equity Risk Premium | CFA Institute Enterprising Investor) (Don’t Bank on the Equity Risk Premium | CFA Institute Enterprising Investor) – Thảo luận quan điểm về rủi ro ngắn hạn vs dài hạn.

- Bogleheads Wiki: Risk and Return (Risk and return – Bogleheads) (Risk and return – Bogleheads) – Tóm lược lịch sử lý thuyết từ Markowitz đến Fama-French.

- Tài liệu CFA Program, Level 1 & 2 – Các phần về Portfolio Management và Equity Valuation (đề cập CAPM, phần bù rủi ro thị trường, định giá cổ phiếu).